- 註冊時間

- 2012-4-23

- 最後登錄

- 2026-1-2

- 主題

- 查看

- 積分

- 1336

- 閱讀權限

- 110

- 文章

- 653

- 相冊

- 4

- 日誌

- 1

狀態︰

離線

|

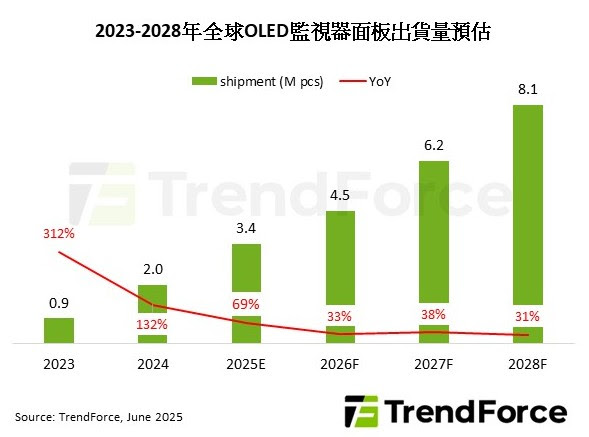

TrendForce 最新調查,儘管總體經濟情勢面臨挑戰,OLED 監視器面板買賣雙方皆態度積極,繼 2024 年爆發性 132% 年成長後,這股出貨動能將延續至 2025 年,TrendForce 上修今年 OLED 監視器面板出貨量,由 280 萬片調整至 340 萬片,年增 40% 上升至 69%。

整體面板市場受美國對等關稅政策經濟衝擊,然OLED監視器面板受影響程度較輕微,成長動能仍強勁,主因之一是電競玩家對OLED監視器接受度高,激勵品牌擴大產品線。其次,韓系面板廠重心也逐漸轉往OLED監視器面板。

TrendForce表示,OLED監視器面板供應仍由三星顯示器(SDC)和樂金顯示器(LGD)主導,OLED電視面板成長遇到瓶頸,SDC轉為重點發展OLED監視器,期望擴大監視器面板出貨規模,達成A5產線維持高稼動率且獲利目標。

LGD原受限LCD業務虧損壓力,不願OLED監視器領域和SDC過度價格競爭,2025年出貨目標僅訂70萬片以下。但考量客戶需求暢旺、OLED面板供不應求,LCD一改先前的保守態度,上調今年出貨目標至80萬片,有機會再上修至100萬片。

從需求面觀察,華碩、微星等電競品牌大力推廣OLED監視器產品,5月COMPUTEX均展出27吋500Hz的QDOLED電競產品,兩家今年OLED監視器面板需求量翻倍成長。華碩需求量突破50萬片,同時推廣QDOLED及WOLED監視器,WOLED面板需求大增,是促使LGD對OLED監視器面板態度轉趨積極的關鍵之一。此外,今年中國市場汰舊換新政策也帶動電競內需,促使本土二線品牌積極擴增OLED監視器產品線。

|

-

總評分: SOGO幣 + 5

查看全部評分

|

發表於 2025-6-16 20:25:15

發表於 2025-6-16 20:25:15

x

x