- 註冊時間

- 2014-10-18

- 最後登錄

- 2024-7-17

- 主題

- 查看

- 積分

- 20232

- 閱讀權限

- 130

- 文章

- 22100

- 相冊

- 0

- 日誌

- 0

狀態︰

離線

|

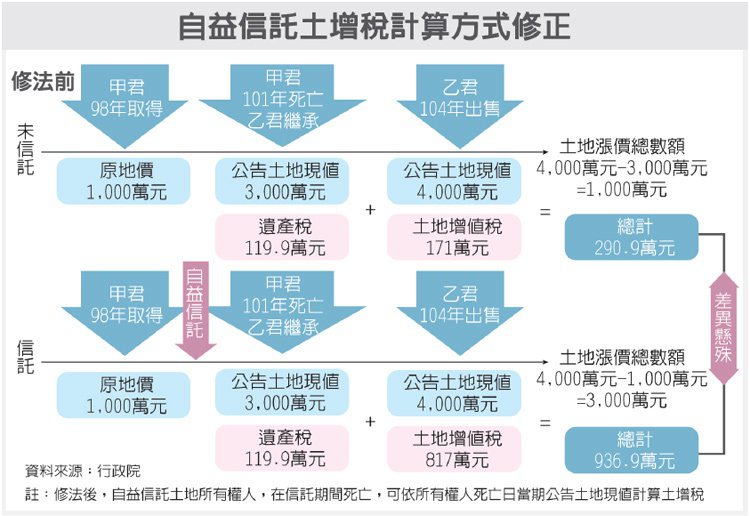

繼承自益信託土地 稅變輕了

2015-05-08 經濟日報

記者林安妮/台北報導

行政院會昨(7)日通過「平均地權條例」、「土地稅法」修正案,明訂自益信託土地所有權人,若在信託期間死亡,其土地繼承人日後移轉土地時,可依所有權人死亡日當期公告土地現值計算土增稅。

此舉能消除目前有安排自益信託與未信託土地,其繼承人稅務負擔差很大的問題。自益信託指的是,委託人為自己的利益(自益)而成立的信託,受託人與受益人為同一人。這次修法牽涉到「平均地權條例」第38條之1、土地稅法第31條之1。

內政部表示,自益信託土地所有權人如果在信託關係存續中死亡,依現行規定,該信託土地繼承再移轉時,土地漲價總數額無法比照未信託的繼承土地,以扣除被繼承人死亡日當期公告土地現值計算,所以稅負較重。

內政部與財政部基於租稅合理、公平前提下,推動修法。內政部說,未來繼承人在繼承土地時,若有應課徵土地增值稅情形時,應比照繼承土地課稅規定,讓土地漲價總數額計算標準一致。

不過,如果委託人是藉由信託契約為他人或自己規避或減少納稅義務的案件將排除適用。內政部官員也說,新法訂有溯及既往規定,只要修正案通過後,尚未核課稅額的案件,都能適用。

舉例來說,甲君在1999年取得土地,原地價為1,000萬元,甲君2012年死亡,遺有配偶及子一人,公告土地現值為3,000萬元,由繼承人乙君繼承,乙君在2015年出售該土地。若土地改良費用及可抵繳增繳地價稅各為100萬元及9萬元,出售日公告土地現值為4,000萬元。

由此算出,甲君要繳的遺產稅是,(土地價值3,000萬元-免稅額1,200萬元-配偶扣除額445萬元-直系血親卑親屬扣除額45萬元-喪葬費扣除額111萬元) ×10%=119.9萬元。土地增值稅是,(申報現值4,000萬元-前次移轉現值3,000萬元-土地改良費100萬元) ×20%-增繳地價稅9萬元=171萬元。合計要繳290.9萬元的稅。

但若甲君有辦自益信託,因目前法令未明確指名可依所有權人死亡日當期公告土地現值計算土增稅,土增稅計算為(申報移轉現值4,000萬元- 前次移轉現值1,000萬元-土地改良費100萬元) ×40%-1,000萬元×30%-增繳地價稅43萬元=817萬元。連同遺產稅要繳936.9萬元。

圖/經濟日報提供

====================================

只要合理的稅制就應支持! |

|

發表於 2015-5-8 15:06:34

發表於 2015-5-8 15:06:34